La falta de vivienda en la Comunidad de Madrid no es un accidente ni una fuerza natural. Es el resultado acumulado de décadas de decisiones urbanísticas, una estructura del suelo rígida, una inversión pública insuficiente y una demanda que el mercado libre no puede —ni quiere— resolver por sí solo. Este artículo descompone el problema en sus capas reales: qué suelo hay, qué frena su desarrollo, cuánto cuesta producir una vivienda y por qué los funcionarios madrileños son los grandes damnificados de este colapso.

Ya hemos analizado en el Observatorio que Madrid cerró 2026 con los precios más altos de su historia y que existe suelo teórico para 126.000 viviendas que se agotará en una década. Lo que todavía no habíamos diseccionado es por qué ese suelo no se convierte en viviendas accesibles. Eso es lo que hacemos aquí.

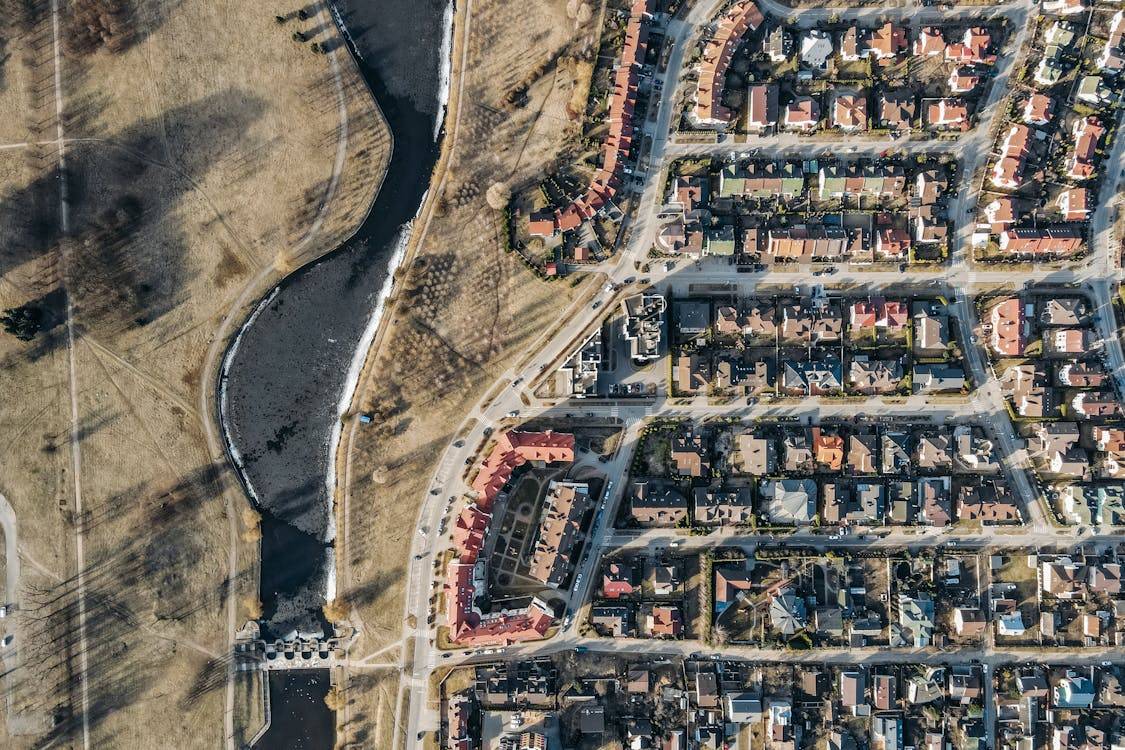

El territorio como punto de partida: tres tipos de suelo, tres realidades distintas

La Comunidad de Madrid ha impulsado una nueva clasificación simplificada del suelo en tres categorías, en línea con la legislación estatal recogida en el Real Decreto Legislativo 7/2015 (Texto Refundido de la Ley del Suelo) y como parte de la tramitación de la nueva Ley del Suelo autonómica. La reforma sigue el mandato del Plan de Choque de Vivienda 2026-2027 y de la Ley LIDER, que busca agilizar el planeamiento municipal.

1. Suelo Urbanizado

Corresponde a los terrenos ya dotados de infraestructuras completas: acceso rodado, red de agua potable, saneamiento y suministro eléctrico. Su regulación busca la homogeneidad tipológica y funcional, encajando con los tejidos consolidados de la ciudad existente.

El problema central es que este suelo ya está ocupado. Las posibilidades de incrementar oferta residencial significativa aquí son limitadas y dependen de operaciones complejas: rehabilitación de edificios obsoletos, densificación vertical o reconversión de suelo industrial en desuso. Estas operaciones son técnicamente costosas y jurídicamente lentas. En términos económicos, el coste de adquisición del suelo en zonas urbanizadas de Madrid capital oscila entre 1.500 y 4.000 €/m², haciendo imposible desarrollar vivienda protegida sin subvención pública significativa. El informe del CSCAE sobre emergencia habitacional documenta esta imposibilidad aritmética con detalle.

2. Suelo Rural Protegido

Incluye los terrenos con valores ambientales, paisajísticos, históricos o de riesgo natural: vías pecuarias, parques naturales, zonas inundables y espacios de la Red Natura 2000. Este suelo es, por definición, indisponible para desarrollo residencial.

La cifra es determinante: más del 50% del territorio de la Comunidad de Madrid tiene algún tipo de protección ambiental o legal. Esto incluye desde la Sierra hasta las riberas del Jarama, pasando por las grandes cuñas verdes del sur y sureste. La lógica de conservación es correcta y necesaria; el problema es que reduce drásticamente el suelo realmente disponible. Ya analizamos esta contradicción al estudiar el Portal del Suelo 4.0 y la digitalización urbanística de Madrid: los datos existen, pero no siempre se usan para tomar mejores decisiones.

3. Suelo Rural No Protegido

Comprende los terrenos rurales sin restricciones ambientales significativas que podrían destinarse a nuevos desarrollos urbanísticos. Aquí radica la clave del debate: este suelo existe —especialmente en la corona sur y sureste de la región— pero no se transforma automáticamente en vivienda. Entre la clasificación del suelo y la entrega de llaves hay un proceso que puede durar entre 10 y 20 años. Lo vemos en detalle en la siguiente sección.

Conviene recordar que el debate sobre cuánto suelo urbanizable hay realmente en Madrid no es nuevo: la cifra disponible importa menos que la velocidad y el coste de transformarlo.

El embudo del desarrollo urbanístico: por qué el suelo disponible no se convierte en viviendas

Disponer de suelo rural no protegido es condición necesaria pero no suficiente. El proceso de transformación pasa por cuatro fases críticas:

| Fase | Duración estimada | Principal obstáculo |

|---|---|---|

| Clasificación y ordenación (Plan General) | 3-7 años | Trámites administrativos, recursos judiciales |

| Urbanización (infraestructuras) | 2-5 años | Financiación de juntas de compensación |

| Edificación | 2-4 años | Coste de construcción, escasez de mano de obra |

| Comercialización / adjudicación VPO | 1-3 años | Criterios de acceso, listas de espera |

| TOTAL | 8-19 años |

Este embudo explica por qué los grandes desarrollos del Sureste —Valdecarros, Los Berrocales, Los Ahijones, Los Cerros— llevan décadas en tramitación sin producir el volumen previsto. Valdecarros, el mayor proyecto urbanístico de Europa, lleva más de 20 años en tramitación. Los Cerros plantea 14.276 pisos pero acumula preguntas sin respuesta sobre la vivienda protegida. Y el tercer cuello de botella —la escasez de mano de obra en construcción— agrava los plazos incluso cuando el suelo y los permisos están resueltos, como ya documentamos en nuestro análisis sobre la falta de albañiles en Madrid y su impacto en la VPO.

El Instituto Nacional de Estadística (INE) publica trimestralmente los datos de visados de obra nueva, que confirman este gap estructural: en 2025, la Comunidad de Madrid visó menos de 30.000 nuevas viviendas frente a una demanda estimada de 40.000-50.000 unidades anuales solo para absorber el crecimiento de hogares.

La dimensión económica: cuánto cuesta producir una vivienda y quién puede pagarla

El coste de producción de una vivienda nueva en la Comunidad de Madrid se descompone así, en estimación actualizada a 2026:

| Componente | Coste estimado (€/m² construido) |

|---|---|

| Suelo (repercusión) | 400 – 1.200 € |

| Urbanización (cargas) | 150 – 350 € |

| Construcción | 1.300 – 1.700 € |

| Honorarios técnicos y licencias | 150 – 250 € |

| Financiación y comercialización | 200 – 400 € |

| Margen promotor (10-15%) | 250 – 600 € |

| Precio de venta mínimo de mercado | ~2.450 – 4.500 €/m² |

Frente a estos precios, el módulo de vivienda protegida en Madrid (precio máximo de venta de VPP) se sitúa en torno a los 2.200-2.500 €/m² según zona, conforme al Reglamento de Vivienda Protegida de la Comunidad de Madrid. La aritmética es brutal: en muchas localizaciones, el precio de la VPP no cubre el coste real de producción sin apoyo público al suelo. Esto explica la caída sostenida de la producción de vivienda protegida que ya documentamos: −23% en 2025 en la Comunidad de Madrid y −22,7% en el conjunto de España.

Los datos del Ministerio de Vivienda y Agenda Urbana confirman esta tendencia: la calificación provisional de VPO cayó a niveles mínimos de la última década mientras la vivienda libre crecía a doble dígito.

El coste de oportunidad del suelo público y la privatización silenciosa

La Comunidad de Madrid y el Ayuntamiento disponen de bolsas de suelo público —gestionadas por el IVIMA y la EMVS (Empresa Municipal de la Vivienda y Suelo)— que históricamente se han destinado a alquiler social o cesión para cooperativas. Sin embargo, como documentamos en nuestro análisis sobre la privatización silenciosa de la VPO en Madrid, el 90% de la vivienda protegida acabó en manos de promotores privados sin debate público. Cuando el suelo público entra al mercado en lugar de destinarse a cooperativas, se pierde la única palanca capaz de equilibrar la ecuación económica de la vivienda asequible.

El Plan de Vivienda Estatal 2022-2025 contemplaba incentivos para mantener el suelo público destinado a alquiler social, pero su ejecución en Madrid ha sido limitada. La nueva propuesta de Casa 47 como entidad estatal de vivienda asequible podría alterar esta dinámica, aunque su impacto real todavía está por demostrar.

El impacto sobre los funcionarios: la brecha entre sueldo y vivienda

Para un funcionario del Grupo A2 (técnico de administración general, enfermero, maestro) con 5 años de antigüedad en la Comunidad de Madrid, el sueldo bruto anual ronda los 32.000-38.000 €, lo que equivale a unos 2.200-2.600 € netos/mes, según las tablas retributivas publicadas en el Boletín Oficial de la Comunidad de Madrid (BOCM).

Aplicando el criterio estándar de esfuerzo hipotecario máximo del 30% de ingresos netos —umbral fijado por el Banco de España en su informe anual sobre el mercado hipotecario— la cuota máxima sostenible sería de 660-780 €/mes. Con tipos de interés actuales (Euríbor en entorno del 2,5-3% en 2026), eso financia una hipoteca de aproximadamente 130.000-155.000 € a 30 años.

Un piso de 80 m² en municipios del área metropolitana —no en la capital— se sitúa hoy entre 240.000 y 350.000 €, según datos de Idealista. La diferencia entre lo que puede financiar un funcionario medio y lo que cuesta una vivienda razonable es de entre 90.000 y 200.000 €. Esa brecha no la cierra el mercado. Ya lo analizamos desde el ángulo del funcionario que trabaja en Madrid pero vive a 200 km: la vivienda que expulsa a los funcionarios a la periferia. Y también desde el dato más crudo: para comprar en el Sureste siendo funcionario necesitas dos sueldos.

El papel del nuevo marco del suelo: ¿solución o promesa?

La clasificación simplificada en tres categorías tiene potencial técnico real, pero su impacto dependerá de decisiones políticas aún no tomadas:

Lo que puede mejorar:

- Mayor claridad jurídica sobre qué suelo es movilizable, reduciendo la litigiosidad que paraliza los desarrollos.

- Criterios ambientales más explícitos que eviten recalificaciones arbitrarias del suelo protegido.

- Marco más ágil para que los municipios actualicen su planeamiento sin esperar a revisiones generales del PGOU —en línea con lo que persigue la Ley LIDER.

Lo que no resuelve por sí solo:

- El coste de urbanización, que sigue recayendo sobre los propietarios del suelo o las cooperativas de compensación.

- La escasez de mano de obra en construcción, que presiona los costes al alza independientemente del suelo disponible.

- La rentabilidad de la vivienda protegida, que solo mejora si la administración subsidia suelo o urbanización.

- Los plazos administrativos, que dependen de la capacidad técnica de los ayuntamientos y de la saturación de los juzgados contencioso-administrativos.

Tampoco resuelve el problema de la demanda existente: la Cumbre Europea de Vivienda de 2026 constató que España es uno de los países de la UE con mayor brecha entre producción de vivienda asequible y necesidad real, y las nuevas reglas de Bruselas sobre vivienda social como SIEG ofrecen un marco europeo que Madrid todavía no ha aprovechado.

Conclusión: el problema es estructural, la solución también debe serlo

La falta de vivienda en la Comunidad de Madrid tiene tres causas simultáneas que se refuerzan mutuamente: escasez de suelo desarrollable a corto plazo (más del 50% del territorio protegido), costes de producción que superan el techo de la vivienda protegida sin apoyo público al suelo, y plazos de transformación urbanística que duplican o triplican el tiempo de una generación que necesita vivienda ahora.

Para el funcionario madrileño, esta ecuación se traduce en una sola realidad: el mercado libre le excluye estructuralmente, la vivienda protegida no se produce en suficiente cantidad, y el alquiler social es una lista de espera de lustros. El camino más directo hacia una solución real pasa por modelos cooperativos que agreguen demanda solvente, accedan a suelo público y gestionen colectivamente lo que el mercado no puede resolver para rentas medias. Ya lo hemos explicado en nuestra guía completa sobre cooperativas de vivienda para funcionarios.

En FuncioHouse trabajamos exactamente sobre esa brecha. Si eres funcionario o empleado público en Madrid y quieres explorar el acceso a vivienda protegida a través de cooperativa, contacta con nosotros y te informamos sin compromiso.